Civismo Fiscal Equilibrado

*Civismo Fiscal

*¿Qué ha tenido más peso: la eficiente recaudación gubernamental o una ciudadanía más consciente de pagar sus impuestos?

*El civismo fiscal es más que pago de impuestos, también debe incluir la participación ciudadana en su derecho de exigir a su gobierno cuentas.

Por: Redacción 26 Julio 2025 07:32

Por Fernando Lechuga Díaz.

"Nadie nace siendo un buen ciudadano; ninguna nación nace siendo una democracia. Más bien ambos son un proceso que continúa evolucionando a lo largo de la vida”. Kofi Annan. Secretario General de las Naciones Unidas.

Recientemente se han realizado comunicados desde la Presidencia de la República donde se informa que el Gobierno Federal ha alcanzado cifras récord en la recaudación tributaria en nuestro País. Producto de estos logros es que la presidenta Claudia Sheinbaum ha sostenido que no se contempla necesaria una reforma fiscal en un futuro cercano, y además agradeció a los ciudadanos del País por su pago puntual de impuestos. Que este incremento en recaudación sea producto de un gobierno eficiente, sin corrupción y privilegios aún está por verse. Sin embargo, es digno de análisis el cuestionar si este aumento recaudatorio pudiera ser también producto de una ciudadanía más participativa; ¿qué ha tenido más peso: la eficiente recaudación gubernamental o una ciudadanía más consciente de pagar sus impuestos? En otras palabras, ¿un mejor civismo fiscal?

Un reciente estudio de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) revela que los gobiernos cada vez se están acercando más a los contribuyentes, tanto a los actuales como a los futuros. De distintas maneras se ha buscado promover una “cultura de cumplimiento fiscal” (llamémosle civismo fiscal) basada en los derechos y las responsabilidades, donde los ciudadanos consideren que pagar impuestos es un aspecto integral de su relación con el Gobierno.

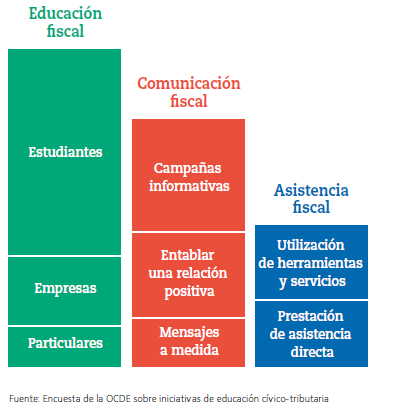

La educación cívico-tributaria puede adoptar muchas formas, al adaptarse a las necesidades y recursos de cada país. Para estructurar las diversas iniciativas, se propuso una tipología que las divide en tres categorías principales: La educación fiscal; la comunicación fiscal; y la asistencia fiscal.

La educación fiscal trata de simplificar los impuestos, ya que estos pueden ser complicados, sobre todo para quienes tienen escaso o ningún conocimiento sobre el sistema tributario. Las iniciativas de educación fiscal ofrecen la posibilidad de interactuar de manera amplia con los participantes para ayudarles a superar esa falta de conocimientos. La comunicación fiscal se enfoca en las personas que desconocen sus derechos y obligaciones en materia tributaria, en especial cuando no existe una cultura consolidada de pago de impuestos. Las iniciativas de sensibilización pueden en muchos casos ayudar a comunicar dichos derechos y obligaciones. La asistencia fiscal trata de reducir la complejidad de los sistemas tributarios y las dificultades para entender las obligaciones fiscales, ya que dichas situaciones pueden dar lugar a que los contribuyentes incurran en errores no intencionados o, en el peor de los casos, socavar el empeño que estos ponen en cumplir con sus obligaciones fiscales.

Y toda esta teoría propuesta por la OCDE pudiera ser un muy buen comienzo, si es que las Autoridades Fiscales en nuestro País siguieran estas recomendaciones. Pero analizando la actual y pasadas administraciones nos encontramos con un intento de civismo fiscal desequilibrado, pro fisco, no pro ciudadano. El civismo fiscal propuesto por el Servicio de Administración Tributaria se concentra únicamente sobre el cumplimiento voluntario y oportuno de los ciudadanos de sus obligaciones fiscales y no así sobre sus derechos.

El pago de impuestos dentro del civismo fiscal es solo una fracción de lo que implica ser un buen ciudadano. En el entendido de que el pago de impuestos es un acto consciente e interesado en el bien común, sin dejar de lado su obligación explícita de la fracción IV del artículo 31 de la Constitución Política de los Estados Unidos Mexicanos. En el contrato social que existe entre un gobierno y sus ciudadanos, dentro de un civismo fiscal equilibrado, no solo se debe contemplar el pago de impuestos, sino la firme convicción de la ciudadanía de exigir una responsabilidad fiduciaria en cómo el gobierno administre su tributo.

El civismo fiscal es más que pago de impuestos, también debe incluir la participación ciudadana en su derecho de exigir a su gobierno cuentas. Cuando el gobierno habla de los derechos del contribuyente usualmente se refiere sólo a aquellos en cómo cumplir con su obligación tributaria y cómo interactuar con la autoridad recaudatoria. Pero existe la obligación del gobierno, y la responsabilidad de los ciudadanos, de cuidar que se administre el recurso recaudado con “eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados.” (artículo 134 de la Constitución Política de los Estados Unidos Mexicanos). Entonces, el ciudadano no sólo está obligado constitucionalmente a pagar su tributo, sino es el derecho del ciudadano el observar y cuestionar la responsabilidad del gobierno al administrar dicho recurso de manera responsable e informar de su manejo de manera abierta y oportuna.

Así como cuando una madre enseña a sus hijos que la casa más limpia no es aquella que más se limpia si no la que menos se ensucia, así de igual manera la educación fiscal debiera consistir en enseñar que la mejor política fiscal no se encuentra en aquel gobierno que mejor recauda, si no en aquel gobierno que mejor administra su gasto fiscal. El pedir que existan instrumentos de revisión, de apertura y revelación en cómo se maneje el recurso recaudado, no es solo una obligación del gobierno, sino un derecho de los ciudadanos de exigir cuentas a su gobierno.

El que cualquier ciudadano pueda entender conceptos como el déficit presupuestario (que el gobierno gaste más de lo que recaude), que comprenda el por qué es perjudicial el endeudamiento excesivo (costo y tiempo de la deuda), o el comprender las consecuencias de un presupuesto no ejercido al final de un ejercicio (dinero de impuestos recaudados que no regresa a los gobernados), son solo algunos ejemplos de lo que un ciudadano debiera entender sobre lo que sucede con los recursos que éste paga en sus impuestos.

Es entonces parte de un sano civismo fiscal equilibrado el que la ciudadanía entienda que no solo es su obligación el pagar impuestos de manera voluntaria y oportuna, si no que el gobierno está recaudando su dinero y esto lleva una responsabilidad. Que es su derecho constitucional el velar por cómo se administra el recurso y que puede pedir el rendimiento de cuentas. Que el compromiso de un contrato social dentro del civismo fiscal es ser vigilante de su gobierno y no solo un contribuyente más.

Artículo elaborado por el C.P. Fernando Lechuga Díaz, integrante de la Academia Chihuahuense de Estudios Fiscales, A.C., representa su opinión.

Encuesta

Encuesta actualizada a las 17:43

Tu voto se registró correctamente.